Многие россияне задумываются о различных вариантах пополнения своего бюджета.

Когда появляются накопления, стоит задуматься о способах их приумножения, грамотного инвестирования для получения стабильного и весомого пассивного дохода.

Наиболее надежным и оптимальным методом капиталовложений становится оформление банковских депозитов. Но далеко не у всех получается заиметь именно те дивиденды, которые существенно улучшают финансовое положение.

Конечно, практически у всех владельцев накопительных счетов, появляется вопрос, как заработать на вкладах в банках.

Существует немало полезных советов от финансовых аналитиков, которые утверждают, что получать стабильную и высокую прибыль от вложений вполне осуществимо.

Но для этого следует знать некоторые нюансы и особенности банковских депозитов, чтобы заставить их работать на владельца с полной отдачей.

Чтобы успешно зарабатывать на банковских вкладах, следует знать некоторые нюансы

- Можно ли жить на одни проценты от вкладов

- Средний уровень доходности по вкладам в российские банки

- Какую сумму лучше вложить для получения хорошей прибыли

- На что обращать внимание при оформлении вклада

- Срочность депозита

- Начисление процентов

- Возможность капитализации

- Разрешение к пополнению

- Дистанционное оформление вклада

- Важные критерии к выбору подходящего банка

- Полезные советы будущему вкладчику

- Выводы

- Заработок на вкладах под проценты: в банках, в интернете, в ПИФах

- Кто может зарабатывать на банковских вкладах

- Топ-10 банков для заработка на вкладах

- На что обращать внимание при выборе программы банковского вклада

- Советы по повышению дохода от банковских вкладов

- Альтернатива банковским депозитам

- Заключение

- Как заработать на вкладах депозитных, инвестиционных или в интернете — самые доходные предложения

- Можно ли жить на проценты от вклада в банке

- Сколько денег нужно вложить

- Срочность вклада

- Начисление дивидендов

- Капитализация вклада

- Возможность пополнения

- Дистанционное открытие депозита

- Надежность банка

- Заработок на вкладах в интернете

- ПАММ-счета

- Инвестиции в бинарные опционы

- Вклады в ПИФы

- Вложения в фондовые ценные бумаги

- Игра на Форекс и валютных биржах

- Краудфандинг

- Инвестирование средств в собственный интернет-бизнес

- Добыча криптовалюты

- Как зарабатывать на банковских вкладах

- Какую информацию собирать

- Важные нюансы

- Не забываем об инфляции

- Секрет большого заработка

- Краткие итоги

Можно ли жить на одни проценты от вкладов

Жить, ни в чем себе не отказывая и не тратя свою жизнь на ежедневную утомительную работу – мечта многих. Конечно, нужно понимать, что для получения полноценной прибыли от вкладов, следует иметь достаточно много денежных средств для открытия крупных депозитов. Иначе мечта стать рантье так и окажется мечтою, всю ожидаемую прибыль успешно проглотит увеличивающаяся инфляция.

Рантье – человек, живущий только на банковские проценты от открытых депозитов. И кстати, жизнь его только кажется совершенно беззаботной.

Чтобы заработок на вкладах принес прибыль, следует быть не только финансово подкованным и грамотным, но и обладать здравой осторожностью.

Ведь рынок подобных услуг переполнен кажущимися привлекательными разнообразными предложениями.

И авторами многих из них становятся недобросовестные участники этой финансовой сферы, что влечет за собой полную потерю не только дивидендов, но и своих вложенных денег.

Такие финансовые услуги, как кредитование и оформление депозитов являются самыми востребованными

Средний уровень доходности по вкладам в российские банки

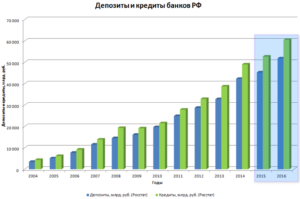

Чтобы полноценно развить такую услугу, как кредитование и последующее получение прибыли, банкам необходимо привлекать новых клиентов и расширять уже имеющуюся базу под открытие депозитов. Такая практика является стандартной и привычной для мировых стран.

Не отстает от них и Россия, причем эта сфера за последнее время получила бурное развитие.

Связана такая активность с уменьшением числа иностранных инвесторов, поэтому россияне все чаще стали обращаться в наши банковские структуры для оформления накопительных вкладов.

Все финансовые учреждения в нашей стране находятся под контролем у главенствующей банковской организации – Центробанка. ЦБ РФ ежеквартально пересматривает и корректирует уровень ключевой процентной ставки, которая на февраль 2019 составила 7,75%. И именно данную величину и используют ведущие инвесторы для формирования процента по депозитам.

Рассматривая, как можно заработать деньги на вкладах, стоит обратить внимание на те финансовые организации, в которых, по данным проведенных расчетов, можно открыть наиболее доходный депозит. На данный момент к самым выгодным относятся следующие предложения:

- 8,90%: банк Таврический («Таврический максимум»).

- 8,50%: Русский стандарт («Максимальный доход»).

- 8,50%: Бинбанк («максимальный процент»).

- 8,52%: Хоум-кредит («Ключевой процент»).

- 8,35%: Россельхозбанк («Инвестиционный»).

Детально анализируя все банковские предложения, можно понять одну закономерность – чем крупнее и мощнее банк, тем ниже доходность он предлагает по своим программам. Например, в нашем ведущем российском Сбербанке заработать на депозитах практически не получится. Ведь годовые, которые предлагает данная организация, минимальны и годятся только на перекрытие идущей инфляции.

В каких банках наиболее часто оформляют вклады

Какую сумму лучше вложить для получения хорошей прибыли

По оценкам финансовый аналитиков, чтобы клиент действительно смог ощутить полновесную прибыль и спокойно жить на получаемые проценты по депозитам, открывать вклады следует с базой-вложением от 3-4 млн руб.

Но также стоит учитывать, что все время сотрудничать с одной и той же банковской организацией невыгодно, ведь зачастую, не выдерживая изменчивых условий экономической ситуации и испытывая финансовые потрясения, данные организации порой объявляют себя банкротами.

https://www.youtube.com/watch?v=DpkdB_ckeAI

Либо в одностороннем порядке меняют условия договорных обязательств, что делает заработок на депозитах невыгодным.

Поэтому грамотному и умелому рантье приходится регулярно отслеживать состояние банковских структур и своевременно менять инвесторов, предпочитая наиболее выгодные предложения.

Поэтому, чтобы получать действительно хороший и стабильный доход, следует уметь контролировать и предугадывать события и чутко на них реагировать.

На что обращать внимание при оформлении вклада

Прежде чем отравляться в ближайшее банковское отделение для оформления долгожданного депозита, будущему рантье следует тщательно проанализировать текущую ситуацию. И предварительно выявить наиболее весомы и важные моменты будущего инвестирования. Аналитики советуют руководствоваться такими важными нюансами:

- Определиться с уровнем будущих инвестиций.

- Выбрать самый подходящий срок депозита.

- Просмотреть и проанализировать все имеющиеся предложения от банков.

Чтобы выгодно заработать на банковских вкладах, необходимо собрать воедино все имеющиеся банковские предложения и тщательно их изучить. Особенное внимание следует уделить некоторым моментам. Именно они и будут являться основополагающими при выборе программы инвестирования.

Порядок оформления депозита

Срочность депозита

Финансовые учреждения заинтересованы в открытии долгосрочных инвестиций от своих клиентов.

Отмечено, что наиболее выгодные предложения финансовые учреждения дают на вклады со средним сроком (6–12 месяцев) и долгосрочного периода (1–5 лет).

А вот депозиты «до востребования», по которым вложенные средства вкладчик имеет право забрать в любое время, отличаются самыми низкими процентами (до 1,00%).

Наибольшую выгоду вкладчикам принесут займы, открытые на длительный срок, в этом заинтересованы и банки, стремящиеся получить свою выгоду при использовании средств клиента.

Начисление процентов

Конечно, это наиболее важный вопрос и основная база, на которую опираются будущие вкладчики при выборе программы инвестирования. Но здесь также следует изучить специфику начислений банком процентовки. Различают три типа расчета дивидендов:

- По окончании срока вклада. Они начисляются при расторжении банковского договора и выдаются вкладчику вместе с базовой суммой.

- Ежемесячный. Такое начисление процентной части называется «простым» или «классическим».

- По окончании установленного расчетного периода. Такой процесс расчета процентовки относится к сложным.

Депозиты с капитализацией считаются наиболее выгодными

Возможность капитализации

Помимо процентной ставки, не менее важным критерием выбора программы становится и возможность капитализации процентов. Такая услуга помогает значительно увеличивать будущий доход вкладчика.

Регламентируется она на базе регулярного увеличения основной части вклада за счет уже насчитанных процентов. Например, если клиент оформит пятилетний депозит на сумму вклада в 100 000 руб. под 8,00%, то без капитализации на выходе клиент получит 140 000 руб.

, а с подключенным сервисом – 149 000 руб. То есть разница будет составлять в 9,00%.

Разрешение к пополнению

Если клиент рассчитывает иметь полный доступ к своим вложениям и периодически снимать дивиденды либо пополнять их, то стоит рассмотреть определенные банковские программы с возможностью дополнительного внесения денег на счет.

Но стоит понимать, что размер годовых по таким программам не будет столь высок, как по иным направлениям.

Это своеобразная подстраховка банков, которые не желают терять собственную прибыль, если вдруг клиент решит изъять крупную сумму денег.

Дистанционное оформление вклада

Такой вариант оформления депозита набирает популярность. Ведь от клиента в данном случае не требуется посещение банка и траты времени на заполнение бумаг и внесение денег.

Все это можно сделать буквально за несколько минут на персональной страничке дистанционного банковского сервиса.

Кстати, банки только приветствуют такой способ оформления депозитов и предлагают по вкладам-онлайн более высокие проценты (на 0,5-1 пункт выше с аналогичными, открываемые в обычном режиме).

Стоит рассмотреть возможность открытия вклада дистанционным способом

Важные критерии к выбору подходящего банка

Любой российский банк, желающий работать с физическими и юрлицами на территории России, обязан получить лицензию на право осуществления таких услуг от Центробанка РФ. Кстати, такой разрешительный документ выдается только при условии заключения банком договора с АСВ (агентство страхования вкладов). Поэтому каждая банковская структура обязательно автоматически страхует депозиты клиентов.

https://www.youtube.com/watch?v=pBgNoUuxPTc

Следует знать, что у банков существует лимит на страхование вкладов от частных лиц, страховка распространяется на депозиты до 1,4 млн руб.

Каждому будущему частному инвестору стоит крайне ответственно подходить к выбору финансового учреждения для открытия депозита. Не нужно доверять свои сбережения финансовым организациям, не имеющим лицензии. И не связываться с теми структурами, которые, даже предлагая довольно высокие годовые, не заключают с клиентом договора страхования.

А это значит, что имеется потенциальная угроза потерять все свои вложения в случае банкротства предприятия. Также стоит внимательно изучать предлагаемый к оформлению банковский договор, особенное внимание уделяя мелко написанному шрифту и иным сопутствующим деталям.

Важные рекомендации вкладчикам

Полезные советы будущему вкладчику

Чтобы будущий рантье получил желаемый стабильный и высокий доход по депозитам, стоит воспользоваться несколькими советами от ведущих финансовых аналитиков и банковских специалистов. Это следующие рекомендации:

- Оформлять депозиты с возможностью капитализации.

- Старайтесь воспользоваться только долгосрочными программами и открывать вклады на максимально возможный период.

- Оставляйте вложения на весь срок займа, не трогая и не пытаясь снять средства.

- Используйте акционные (сезонные) предложения от банков. Как правило, они отличаются максимально выгодными условиями.

И, конечно, стоит подыскивать программы по накопительным вкладам среди тех банковских организаций, которые предоставляют самые высокие проценты. В основном так действуют небольшие структуры, стремясь конкурировать со своими мощными и развитыми финансовыми собратьями. Ну а чтобы иметь представление о средней процентной ставке, стоит отслеживать информацию от ЦБ России по ключевой ставке.

Выводы

Такие способы приумножения своих накоплений, как банковские депозиты в России остаются самыми востребованными и актуальными. Но каждому будущему вкладчику следует знать основы таких финансовых услуг и уметь подбирать из огромного количества банковских предложений наиболее выгодные и эффективные для получения прибыли программы.

Заработок на вкладах под проценты: в банках, в интернете, в ПИФах

Здравствуйте! В этой статье мы поговорим о том, как заработать на вкладах.

- Сколько можно заработать: 8% годовых.

- Кто может вкладывать деньги: каждый.

- Стоит ли вкладывать деньги в банки: да, но не в качестве единственного источника инвестиций.

Для того чтобы выдавать кредиты и иметь возможность получать прибыль, банки привлекают средства вкладчиков под проценты. Это стандартная практика во всех странах мира. Но в России в последние несколько лет банки стараются все активнее этим заниматься.

Это связано с тем, что иностранные банки стали меньше выдавать кредиты в России, чтобы наши банки могли использовать заемные средства под 2 — 3% годовых. Поэтому для обычного человека банковские вклады становятся все более привлекательными.

Сейчас даже необязательно вкладывать деньги в банк. Некоторые банки, к примеру, Рокетбанк, используют систему начисления процентов прямо на дебетовой карте. Это довольно удобно, особенно если учесть, что вы можете хранить любую сумму на карте, тратить их и все равно получать в конце месяца начисления.

Но в этой статье мы будем рассматривать более стандартный способ — вложение денег в банк. Давайте разберемся, действительно ли выгодно вкладывать деньги таким образом, на что нужно обращать внимание и в какие крупные банки можно вложить средства.

Кто может зарабатывать на банковских вкладах

Несмотря на то, что в России процент по банковским вкладам выше, чем в других развитых странах, зарабатывать на них все еще сложно. Для этого потребуются крупные суммы и постоянное пополнение банковского счета. При нынешних условиях для того, чтобы зарабатывать 10000 рублей в месяц, потребуется вложить примерно 1 400 000 рублей.

https://www.youtube.com/watch?v=j5rr-OL1hmQ

Именно поэтому заработок на процентах в банке подходят исключительно тем, у кого есть крупные суммы. С другой стороны — вкладывать можно от 1000 рублей, значит, и получать какой-то небольшой доход может каждый.

Если вы преследуете цель создать стабильный пассивный заработок на депозитах, вам потребуется 4 — 5 миллионов рублей. Если же вы хотите просто накапливать деньги и получать с этого небольшой доход — начинать можно с любой суммы.

Топ-10 банков для заработка на вкладах

Банки все еще остаются самым надежным способом инвестирования. Но банковские вклады различаются. Давайте рассмотрим лучшие программы банковских вкладов в 10 надежных банках.

1. Московский кредитный банк — «Максимальный доход онлайн».

- Сумма процентов: 8% годовых.

- Срок: 370 дней.

- Минимальная сумма: от 1000 рублей.

- Дополнительные условия: Есть пролонгация, проценты начисляются в конце срока.

2. Совкомбанк — «Максимальный доход».

- Сумма процентов: 7,8% годовых.

- Срок: 91 — 180 дней.

- Минимальная сумма: от 30000 рублей.

- Дополнительные условия: льготное расторжение и пролонгация, проценты начисляются в конце срока.

3. Промсвязьбанк — «Мой доход».

- Сумма процентов: 7,7% годовых.

- Срок: 91 — 367 дней.

- Минимальная сумма: от 100 000 рублей.

- Дополнительные условия: льготное расторжение и пролонгация, проценты начисляются в конце срока.

4. Бинбанк — «Максимальный процент (онлайн)».

- Сумма процентов: 7,7% годовых.

- Срок: 181 — 367 дней.

- Минимальная сумма: от 10 000 рублей.

- Дополнительные условия: пролонгация, проценты начисляются в конце срока.

5. Открытие — «Основной Доход».

- Сумма процентов: 7,23% годовых.

- Срок: 367 дней.

- Минимальная сумма: от 1.25 млн рублей.

- Дополнительные условия: капитализация процентов, пролонгация, льготное расторжение; проценты начисляются в конце срока.

6. Россельхозбанк — «Доходный».

- Сумма процентов: 7,05% годовых.

- Срок: 730 — 1460 дней.

- Минимальная сумма: от 3 000 рублей.

- Дополнительные условия: начисление процентов в конце срока.

7. ВТБ — «Выгодный (онлайн)».

- Сумма процентов: 7% годовых.

- Срок: 91 — 180 дней.

- Минимальная сумма: от 30 000 рублей.

- Дополнительные условия: капитализация процентов, льготное расторжение, пролонгация; проценты начисляются ежемесячно.

8. Газпромбанк — «Сбережения».

- Сумма процентов: 6,8% годовых.

- Срок: 91 — 366 дней.

- Минимальная сумма: от 1 млн рублей.

- Дополнительные условия: капитализация процентов, льготное расторжение, пролонгация; проценты начисляются ежемесячно.

9. Альфа-Банк — «Победа+».

- Сумма процентов: 6,1% годовых.

- Срок: 92 дня — 3 года.

- Минимальная сумма: от 10000 рублей.

- Дополнительные условия: капитализация процентов, пролонгация, проценты начисляются ежемесячно.

10. Сбербанк — «Сохраняй онлайн».

- Сумма процентов: 5,5% годовых.

- Срок: 181 — 365 дней.

- Минимальная сумма: от 700 000 рублей.

- Дополнительные условия: капитализация процентов, пролонгация; проценты начисляются ежемесячно.

В зависимости от региона условия по банковским депозитам могут отличаться. Информация актуальна на момент написания статьи.

Как вы можете видеть, чем крупнее банк, тем более низкие проценты он предлагает. В Сбербанке из нашего ТОПа заработать на банковских вкладах вообще не получится. Он предоставляет минимальную процентную ставку, которая в лучшем случае перекроет реальный показатель инфляции.

На что обращать внимание при выборе программы банковского вклада

Но помимо 10 крупных банков, есть еще множество региональных компаний, которые менее популярны, но время от времени предоставляют своим вкладчикам довольно выгодные условия. И в среднем у банков из ТОП-10 одни из самых низких процентов по депозитам.

https://www.youtube.com/watch?v=HaVgYJRY6C8

Именно поэтому нужно внимательно изучать предложения от всех банков вашего региона. Чтобы правильно выбрать вклад, нужно обратить внимание на:

- Срок вклада.

- Его минимальный и максимальный размер.

- Процентную ставку.

- Капитализацию процентов.

- Дополнительные условия.

Долгосрочные вклады приносят больше денег чем вложения на 2 — 3 месяца. Это связано с тем, что кредитные организации заинтересованы в том, чтобы как можно дольше распоряжаться вашими средствами и готовы платить при увеличении срока вклада.

Самое важное — процентная ставка и капитализация процентов. Капитализация может увеличить ваш доход в долгосрочной перспективе за счет постоянного присоединения суммы накопленных процентов к основной. Разберем это на примере:

Вложив в банк 100 000 рублей на 5 лет под 8% годовых, без капитализации вы получите 140 000 рублей. С капитализацией — 149 000 рублей. Разница — в 9%.

В целом же, гораздо эффективнее искать ограниченные предложения в банках вашего региона. Чтобы конкурировать с крупными компаниями, небольшие кредитные организации повышают процентную ставку и периодически устраивают «сезонные предложения».

А также любая экономическая нестабильность может значительно увеличивать ставки по банковским вкладам. Так было в 2014 году, когда банки привлекали средства и под 16 и иногда даже под 20% годовых. Для того чтобы быть знать величину средней ставки по рынку, следите за ключевой ставкой на сайте Центрального Банка.

Советы по повышению дохода от банковских вкладов

Мы подготовили для вас 3 совета, которые помогут увеличить ваш доход от банковского вклада и избежать потерь прибыли.

- Работайте с вкладами, которые капитализируются.

Чем чаще происходит капитализация, тем будет лучше. Как вы видели, в предыдущем пункте разница составила в 9% от первоначальной суммы. Капитализация и постоянное пополнение позволяют накапливать большие средства, даже вкладывая по 3 тысячи рублей в месяц.

Это будет заметно только на действительно большом сроке. Имеет смысл обращать внимание на данный пункт, если ваш депозит можно отнести к долгосрочным — «от 3 и более лет». В любом другом случае намеренно искать подобный вариант будет лишней тратой времени. Разница при средних суммах составит 500 — 1000 рублей в лучшем случае.

- Оставляйте вклад на весь срок.

Банки заинтересованы в том, чтобы вклады лежали весь срок. Так можно точнее спрогнозировать свои доходы и уменьшать количество резервов, которые нужно держать каждый день наличными. И поэтому увеличение срока всячески поощряется, а вот досрочное снятие стараются уменьшить за счет перевода вклада в разряд «до востребования».

Если вы заберете вклад до наступления крайнего срока, то в большинстве случаев все накопленные проценты сгорят, и вам выдадут деньги по процентной ставке депозита до востребования. То есть вы потеряете почти все проценты.

Поэтому, если есть возможность, лучше использовать банковский вклад как залог. Если сумма процентов, которую вы получите при нахождении депозита в банке до окончания срока, будет больше, чем проценты, которые вам предложит банк за пользование кредитом, лучше взять кредит, а сумму вклада использовать как залог.

- Пользуйтесь ограниченными предложениями.

Как уже говорилось выше, региональные банки очень любят привлекать дополнительные средства за счет «сезонных предложений». Часто это кратковременные акции по увеличению ставки по вкладам. У них ограниченный период действия, но иногда такие предложения бывают довольно прибыльными.

К примеру, в 2016 году Всероссийский Банк Развития Регионов запускал проекты, которые увеличивали ставку по вкладам на 1 — 1,5%. Действовало такое предложение 3 месяца, срок вкладов составлял от 3 месяцев до 1 года.

Конечно, даже следуя этим советам, вы не сможете увеличить доход со вкладов, чтобы он стал хоть немного приемлемым. Но все же, если вы пользуетесь депозитами как средством накопления или безопасным способом инвестиций части средств, то такие советы смогут помочь вам «выжать» чуть больше из кредитных организаций.

Альтернатива банковским депозитам

Банковские депозиты лучше всего использовать как средство накопления. Если вы хотите за несколько лет собрать деньги на крупную покупку, например, машину, и не хотите брать кредит, то такой способ будет как нельзя лучше. Но для тех, кто действительно ищет способ заработка, существуют другие, более эффективные способы вложения денег.

Первый способ — передача средств в доверительное управление. Это инвестиции в паевые инвестиционные фонды.

В отличие от банков, которые даже за 10 лет могут дать только 60 — 80% годовых, ПИФы, работающие с акциями, дают 15 — 17% в год. Но здесь появляются риски.

Если управляющая компания ошибется, то это отразится на вашей доходности не в лучшую сторону. На данный момент это второй по надежности способ вложения средней суммы (от 50 000 рублей).

Второй способ — самостоятельное вложение в ценные бумаги. Этот способ более рискованный, особенно если вы не профессионал, но и более прибыльный. На начальном этапе можно работать с облигациями.

Эти ценные бумаги закрепляют право на получение определенной суммы, как только срок их размещения закончится — своеобразный кредит у инвесторов от компании-эмитента.

Если работать с негосударственными компаниями, можно стабильно иметь 10 — 12% годовых.

https://www.youtube.com/watch?v=9XryDWgbpMk

Как альтернатива облигациям есть акции. Эта инвестиционная ценная бумага дает гораздо большую прибыль при более высоких рисках. Вы получаете доход, когда ценная бумага растет в цене и каждый год за счет дивидендов. В России считается нормой 5 — 10% годовых. Дополнительные 10 — 12% годовых можно получить за счет роста ценных бумаг в цене, если ситуация для компании будет более благоприятной.

Третий способ — инвестиции в интернете. Это очень рискованный способ вложения денег, особенно если вкладывать в ПАММ-счета, выдавать кредиты через специальные сервисы и т. д. Подходит такой вариант для тех, кто знает, когда нужно рисковать и умеет соблюдать баланс между прибылью и рисками.

Четвертый способ — недвижимость. По уровню доходности это практически банковские вклады, с той лишь разницей, что для вложения в банк нужно иметь собственные деньги, а для недвижимости можно воспользоваться ипотекой. Привлекательный способ для тех, кто хочет стартовать в инвестициях, но не знает, куда вложить. Лучше всего покупать недвижимость на спаде экономики.

Это альтернативные способы вложения собственных средств. Каждый из них может выступить в качестве основного источника дохода, в отличие от банковских вкладов. Но стоит понимать, что какой-то процент от собственных средств все-таки нужно держать в надежном источнике. А надежнее кредитных организаций пока в России ничего нет.

Заключение

Банковские вклады до сих пор остаются в нашей стране одним из средств накопления и приумножения активов. Правильно выбрав банк, вы сможете не только перекрыть инфляцию, но и накопить крупную сумму, которую можете потратить на покупки или вложить в собственную пенсию. Но помимо вкладов рассматривайте и другие альтернативные способы инвестирования средств.

Больше информации об инвестировании можно найти в нашем отдельном разделе, посвященном этой теме.

Как заработать на вкладах депозитных, инвестиционных или в интернете — самые доходные предложения

Если появились «лишние» свободные деньги, то хочется не просто сразу истратить их, но проинвестировать так, чтобы средства приносили доход. Самым надежным способом капиталовложений являются депозиты, однако жить на проценты от вклада получается не у всех.

Что нужно сделать, чтобы получать стабильный весомый доход – такой вопрос волнует многих начинающих инвесторов.

Чтобы разобраться, как заработать на вкладах, нужно детально рассмотреть все предложения банков по депозитам, узнать, какие проценты предлагаются финансовыми структурами, от чего они зависят.

Можно ли жить на проценты от вклада в банке

Одна и та же надоевшая нелюбимая работа изо дня в день, из года в год – в такой ситуации многие люди мечтают бросить все и жить на проценты от банковского вклада.

Возможно ли это? Следует понимать, что, для получения большего дохода, нужно и вложить много средств, иначе заработать на банковских вкладах не получится – постоянно растущая инфляция «съест» все накопления вместе с процентами.

Жизнь рантье – человека, живущего на доходы от инвестиций в финансовые учреждения, — не так беззаботна, как выглядит со стороны.

Инвестиции в банковские структуры считаются самым простым методом капиталовложений – участие вкладчика в процессе приумножения капитала минимально, в отличие от покупки недвижимости, где приходится участвовать во многих операциях.

Банк самостоятельно распоряжается финансами с целью их преумножения.

Однако, решая вопрос, как заработать на вкладах, следует быть осторожным, поскольку разные заманчивые и соблазнительные предложения зачастую исходят от недобросовестных участников рынка, и очень велик риск потерять все свои накопления вместе с процентами.

https://www.youtube.com/watch?v=4DC0Ga_4uAM

Все финансовые учреждения, предлагая обычные и мультивалютные вклады в рублях и долларах США физическим лицам, ориентируются на Центробанк России, который каждый квартал пересматривает размер ключевой ставки.

Она составляет 8,5% на 15 сентября 2017 года. От этой величины отталкиваются кредитные организации, формируя годовые ставки в виде процентов для инвесторов – физических лиц.

К самым доходным предложениям из расчета на 1 год, по которым можно заработать, относятся следующие программы:

- «Максимальный доход» от Русского стандарта – 8,5%;

- «Ключевой процент» от Хоум кредита – 8,52%;

- «Инвестиционный» от Россельхозбанка – 8,35%;

- «Таврический максимум» от Таврического банка – 8,9%;

- «Максимальный процент» от Бинбанка – 8,5%.

Сколько денег нужно вложить

Чтобы заработать ощутимую сумму на инвестиционных проектах, требуется вложить не менее 3-4 млн. рублей, тогда заработок на депозитах будет составлять существенную сумму, получая которую, можно не беспокоиться о хлебе насущном.

Однако, необходимо помнить, что всю жизнь работать с одним и тем же банком не получится – экономическая ситуация все время меняется, банковские структуры объявляют себя банкротами, меняют предложения.

Придется постоянно «держать руку на пульсе событий» и чутко реагировать на все изменения, чтобы заработать деньги.

Перед тем, как отнести деньги в банк, чтобы заработать на срочных вкладах, трезво оцените ситуацию и определитесь, какие моменты инвестирования являются самыми важными конкретно для вас. Эксперты предлагают руководствоваться следующими критериями:

- Определиться с размером инвестиционных вложений.

- Выбрать самый оптимальный срок, в течение которого деньги будет использовать банк.

- Понять, какие предложения банковской организации будут соответствовать вашим требованиям – хотите ли вы снимать каждый месяц проценты, требуется ли капитализация вклада, нужен депозит с возможностью частичного снятия и пополнения, или вы не предполагаете «трогать» вклад с процентами до окончания срока действия договора.

Срочность вклада

Банковские учреждения заинтересованы в том, чтобы привлекать средства клиентов на максимально длительный срок даже в периоды кризисов.

Самые выгодные предложения относительно величины начисляемых годовых процентов встречаются среди депозитов со средним сроком размещения – 0,5-1 год, или при вложениях, рассчитанных на долгосрочный период – 1-3 года.

Самый маленький процент — 0,1-1% годовых – начисляется на вложения «До востребования», которые можно забрать в любой момент.

Начисление дивидендов

Самый главный вопрос, который волнует вкладчиков – размер процентов на вложения и то, по какому принципу они будут начисляться. Различают три основных подхода к начислению дивидендов:

- Банк начисляет проценты в конце срока депозитной программы при расторжении договора, и выдает инвестору вместе с основной суммой.

- Проценты можно снимать ежемесячно. Такой способ исчисления дивидендов называется простым.

- Проценты присоединяются к основной сумме вклада после каждого расчетного периода. Такой вариант исчисления доходов считается сложным.

Капитализация вклада

Данный способ заработать доход на вложениях считается оптимальным как среди инвесторов, так и в банковской сфере.

Капитализация вклада позволяет быстро приумножить сбережения, ведь начисляемые в конце расчетного периода проценты добавляются к телу вклада, и последующее начисление процентов идет уже на эту увеличенную сумму.

Прирост доходов происходит быстро, поскольку проценты с каждым разом начисляются на всю большую сумму средств. Многие продукты предусматривают снятие процентов каждый месяц или оставление их на счету с капитализацией.

Возможность пополнения

Если хочется иметь возможность распоряжаться деньгами по своему усмотрению – снимать их со счета или пополнять его, то банковские организации предусматривают депозиты, которыми можно динамично распоряжаться.

Однако, следует учитывать, что по таким программам годовые проценты существенно ниже, чем по обычным вкладам – финансовые учреждения хотят уменьшить свои риски, если вдруг клиент захочет снять значительные средства с вклада.

Дистанционное открытие депозита

Такой вариант вклада удобен не только тем, что от инвестора не требуется личное присутствие в отделении выбранной кредитной организации и необходимость личного заполнения разных бумаг. Депозитный договор в интернете можно оформить в несколько кликов.

Сбербанк стимулирует клиентов открывать вклады онлайн, предлагая более высокую процентную ставку – например, по программе «Управляй», открытой онлайн, можно заработать 4,25-6,9% годовых, тогда как эта же программа в стандартном режиме оффлайн предусматривает 4-6,1% начислений на общую сумму средств.

Надежность банка

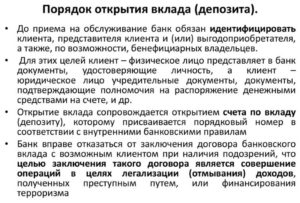

Любая финансовая структура, работающая с юридическими и физическими лицами, должна получить лицензию ЦБ РФ на производство такой деятельности.

Этот документ не выдается, если банк не заключил договор с агентством страхования вкладов (АСВ), поэтому любой надежный банк должен страховать депозиты своих вкладчиков. Такая возможность оберегает инвесторов от потери своих вложений.

Государство установило лимит вкладов, которые можно возместить – страховка распространяется на сумму не более 1,4 млн. рублей.

https://www.youtube.com/watch?v=HVEH1RTkPdA

Остерегайтесь оставлять свои накопления в финансовых структурах, не имеющих лицензии ЦБ РФ, умалчивающих об обязательной системе страхования депозитов – невзирая на высокие проценты, предлагаемые большинством подобных учреждений, велик риск не только не заработать доход на таких капиталовложениях, но и потерять финансы. Внимательно рассматривайте всю информацию по договору, обращая внимание на мелкий шрифт и другие детали.

Заработок на вкладах в интернете

Сеть пестрит множеством рекламных слоганов, предлагающих легко и быстро заработать при вложениях в разные проекты.

В отличие от солидных кредитно-финансовых структур, в интернете предлагаются очень высокие дивиденды на вложения, которые могут доходить до 400% годовых.

Но при реализации таких проектов, велик риск наткнуться на мошенников, и остаться ни с чем. Предлагается заработать на вкладах в следующие инструменты инвестирования:

- ПАММ-счета;

- бинарные опционы;

- инвестиции в ПИФы;

- ценные бумаги и акции разных организаций;

- спекуляции на Форекс и других валютных биржах;

- чужие или собственные стартапы в интернете;

- краудфандинг;

- майнинг криптовалют.

ПАММ-счета

Данный способ заработать представляет собой открытие специального счета в одной из брокерских фирм, специализирующихся по торговым операциям на валютных биржах. Вклады использует трейдер для инвестиций в высокоприбыльные проекты.

Доход делится между клиентом, сайтом-посредником и брокером согласно заключенному договору. Плюсами таких вкладов является то, что не нужно самостоятельно торговать и можно зарегистрировать сразу несколько ПАММ-счетов на разных сайтах.

Окупаемость инвестиций происходит очень быстро и доходность высокая.

Однако, следует учитывать, что не все трейдеры являются добросовестными участниками сделки – многие из них мошенники. Велик шанс, что брокер просто исчезнет вместе с вашими деньгами. Кроме того, даже честный трейдер может «прогореть», вложив деньги в убыточные проекты, поэтому такие капиталовложения считаются рискованными и нестабильными.

Инвестиции в бинарные опционы

Этот инструмент представляет собой попытки угадать, в какую сторону пойдет курс определенных валют, золота, акций, индексов различных фондов и других финансовых показателей.

При верном предположении трейдер получает до +75% от вложенных средств, при неверном – теряет вложения.

К плюсам таких вкладов относится то, что игроку известна заранее степень риска и то, сколько он может потерять, а также то, что сумма сделки может быть любой, даже самой маленькой. К минусам этого рискованного инструмента относятся большая вероятность потерять сбережения.

Вклады в ПИФы

Такие инструменты есть у многих солидных банковских структур. ПИФ (паевый инвестиционный фонд) представляет собой портфель, который хранит сбережения клиентов. Полученные вклады кредитная организация размещает в активы или акции для получения прибыли.

Инвестор может рассчитывать получить определенный процент от этого дохода.

Преимуществом такого способа заработать является то, что в ПИФах предлагаются более выгодные условия, чем в банковских рублевых депозитах, но есть вероятность того, что инвестиции окажутся неприбыльными, и вкладчик ничего не получит.

Вложения в фондовые ценные бумаги

Любая крупная компания выпускает акции и ценные бумаги, котирующиеся фондовым рынком, и их стоимость постоянно колеблется.

Можно заработать на росте стоимости акций, если купить их и внимательно отслеживать изменения курса этих ценных бумаг.

Преимуществом таких капиталовложений является надежность размещения средств, а недостатком – то, что постоянно придется отслеживать малейшие колебания цены акций, чтобы заняться выводом средств, заработав при этом.

Игра на Форекс и валютных биржах

Если вкладчик не доверяет посредническим сайтам и услугам сторонних трейдеров, то можно самостоятельно зарабатывать, отслеживая изменение курса валют, цены акций, нефти и золота.

Многие серьезные трейдеры начинали свою работу на рынке Форекс и преуспели в удачных капиталовложениях. Торговать можно самостоятельно, или при помощи робота.

Есть возможность тренироваться в демо-варианте счета с виртуальными деньгами, или сразу делать ставки с использованием реальных денег.

https://www.youtube.com/watch?v=QZkYKHMLDn4

Заработать на Форексе можно за пару часов до 200-500% прибыли от первоначального взноса, но есть большая вероятность в следующие пару часов их потерять и остаться ни с чем.

Важно правильно продумать стратегию вложений, не поддаваться панике, и отдавать время и силы играм на валютных биржах.

Не каждому такой метод доступен, многие хотят получать пассивную прибыль от вкладов, без переживаний и опасений.

Краудфандинг

Данный вариант заработка представляет инвестиции по еще не существующим проектам. Автор описывает идею, товар, услугу и предлагает стать спонсорами для реализации проекта, предлагая взамен акции или иные варианты вознаграждений инвестора.

Доходы от краудфандинга сомнительны, если вы позиционируете себя как спонсор, а не как автор идеи — многие стартапы выходят «в ноль», ничего не принося инвестору.

Есть несколько солидных российских площадок в интернете, занимающихся таким привлечением капиталовложений – Kickstarter, Boomstarter, Fundable.

Инвестирование средств в собственный интернет-бизнес

Если есть время и желание работать в интернете, получая неплохой доход, то можно задуматься о создании собственных интернет-магазинов, сайтов, предлагающих определенные услуги.

Такой вариант вложения средств будет выигрышным, и можно многократно преумножить свои изначальные вложения, если знать, в чем нуждаются потребители и создавать привлекательные предложения.

Однако, чтобы сайт работал, требуется постоянное наблюдение за его функционированием, устранение недостатков, тестирование систем.

Если есть писательский или актерский дар, то можно попробовать вести блоги или влоги в соцсетях. Интересный контент привлечет большое число подписчиков и рекламодателей.

Зарабатывать можно, размещая рекламные тексты, контекстную рекламу, разнообразные ссылки, продавая собственный контент заинтересованным лицам, заключая партнерские соглашения с рекламодателями.

Но раскрутка блога занимает длительный срок, и не всегда приводит к желаемым результатам.

Добыча криптовалюты

Рынок виртуальных валют переживает подъем, поэтому можно заработать при добыче биткоинов, линкоинов или другой криптовалюты.

Для этого нужно дорогостоящее оборудование, поскольку любая цифровая валюта зашифрована, и, чтобы ее добыть, нужно перебрать множество шифрованных комбинаций. Компьютерное оборудование для майнинга (добычи) криптовалюты стоит около 100 тыс. рублей.

Скачать программы для добычи биткоинов можно в открытых репозитариях официальных сайтов. Обменять заработанные биткоины на любую валюту можно на биржах с выводом на электронный кошелёк.

Как зарабатывать на банковских вкладах

Дополнительный доход никогда не бывает лишним. Большинство людей привыкли хранить сбережения в финансово-кредитных организациях. Зачастую выбор банка для открытия депозита происходит по нескольким формальным признакам. Рядовой инвестор не анализирует ситуацию на рынке и не задумывается, сколько на самом деле можно заработать на вкладе.

Какую информацию собирать

Максимальный заработок на депозите возможен при выборе инвестиционного продукта с наиболее выгодными условиями. Это аксиома, которую бессмысленно оспаривать.

Выбрать подходящий банковский вклад при использовании современных информационных технологий несложно. Каждая финансово-кредитная организация имеет интернет-сайт.

На таком ресурсе представлена полная информация по условиям актуальных депозитов. Вкладчику остается пройти по этим сайтам и собрать сведения.

Кроме того, существуют агрегаторы, которые аккумулируют информацию по банковским депозитам.

Человек нужно обращать внимание на следующие аспекты:

- размер процентных ставок;

- наличие капитализации процентов;

- возможность пополнения и частичного снятия денежных средств.

Необходимо сопоставить собранные сведения. Удобнее всего делать это, составив табличку. Для уверенного пользователя персонального компьютера проще сделать это в Excel. Если вы не умеете работать в программе, выпишите данные на лист бумаги.

https://www.youtube.com/watch?v=4GLnn7oOOH4

На данном этапе выбор подходящего продукта становится очевидным. Инвестор понимает какой банковский вклад позволит заработать больше денег.

Важные нюансы

Каждая финансово-кредитная организация предлагает клиентам свои условия по депозитам. При этом ряд аспектов является общим для большинства коммерческих банков.

- Долгосрочные инвестиционные продукты сроком от года выгоднее краткосрочных.

- Финансово-кредитные организации всячески приветствуют дистанционное открытие вклада посредством официального сайта. Ведь это экономит время сотрудников. Процентные ставки по таким депозитам, как правило, выше на 1–1,5%.

- Инвестиционные продукты, которые разрабатывались под торжественное событие, отличаются особыми условиями.

- Небольшие банки предлагают клиентам более выгодные вклады, чем крупные финансово-кредитные организации.

Этих знаний достаточно для выбора депозита, который поможет заработать.

Не забываем об инфляции

Начинающие или неопытные инвесторы в своих расчетах иногда забывают об этом макроэкономическом показателе. В то же время анализировать заработок по банковскому вкладу без учета инфляции бессмысленно, ведь полученный результат не будет соответствовать действительности.

Давайте разберем это утверждение на конкретном примере.

Инвестор открыл в банке вклад на год. Внесенная сумма составила 100 тысяч рублей. Ставка по договору 10% годовых. Несложно подсчитать, что по окончании срока депозита инвестор получит в финансово-кредитной организации 110 тысяч рублей. Однако неправильно думать, что заработок составит 10 тысяч.

При таком подходе не учитывалась инфляция. Ведь цены на товары услуги за год выросли, значит, покупательная способность денег снизилась. Другими словами, они обесценились на известную величину.

Так, если годовая инфляция составила 5%, то клиенту банка на сделанном депозите удалось заработать не 10, а 5 тысяч рублей.

Секрет большого заработка

Мировая практика показывает, что на вкладах получить прибыль сложно. К примеру, для жителей США и стран Западной Европы банковские депозиты являются лишь средством сбережения денег. Более того, иногда доходность подобных инвестиционных продуктов и вовсе отрицательная.

Россиянам в этом отношении повезло больше. По состоянию на 2017 год процентные ставки по вкладам в 1,5–2 раза превышали уровень инфляции.

Размер заработка определяется простым правилом: чем больше денежных средств инвестировано в банковский депозит, тем выше получаемый доход. Другими словами, человек, имеющий значительный стартовый капитал, может жить на выплачиваемые банком проценты.

Краткие итоги

Инвестор в состоянии заработать на депозите. Нужно лишь собрать сведения по продуктам максимального количества финансово-кредитных организаций и сравнить условия. Не жалейте потратить на эти действия несколько дней. Ваши усилия окупятся сторицей.

Сайты большинства банков содержат депозитные калькуляторы. С их помощью процесс расчета доходности вклада максимально упрощается и ускоряется. Клиенту необходимо выбрать стартовые условия и программа рассчитает итоговый доход.

Инвестируйте выгодно!